Le secteur bancaire parallèle mondial est estimé à 52 000 milliards de dollars, dont 29 % environ pour les États-Unis. (Image : Capture d’écran / YouTube)

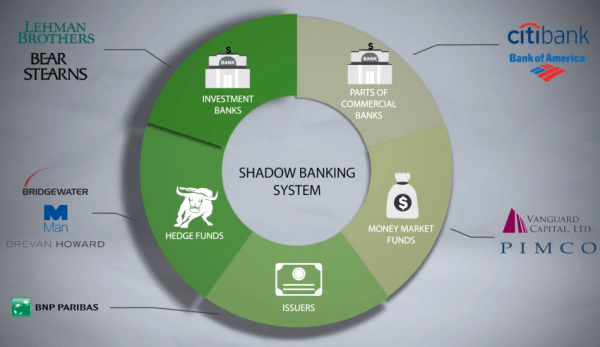

Le terme « shadow banking » désigne essentiellement un groupe d’intermédiaires financiers qui facilitent l’octroi de crédits mais ne sont pas soumis à la réglementation bancaire. Il peut s’agir de produits dérivés non cotés, de fonds spéculatifs, d’instruments non cotés, etc. Le secteur bancaire parallèle mondial est estimé à 52 000 milliards de dollars US, dont 29 % environ aux États-Unis, soit 15 000 milliards de dollars US. Comme l’ensemble du secteur n’est pas réglementé, il peut présenter des risques sérieux pour le système financier et économique.

Le système bancaire parallèle

Les dépôts bancaires et les comptes du marché monétaire sont assurés par la Federal Deposit Insurance Corporation (FDIC) des États-Unis et, en tant que tels, ils présentent très peu de risques pour les titulaires de compte. En revanche, les fonds du marché monétaire, les comptes d’épargne non bancaires et les autres instruments à court terme ne sont pas assurés par la FDIC. De ce fait, ils sont très risqués et de tels investissements peuvent très rapidement générer une perte d’argent. Ces instruments financiers financent une grande partie du secteur bancaire parallèle. Lorsque la situation s’aggrave, c’est le secteur bancaire parallèle qui est le plus touché.

« Pendant la crise financière de 2008, les banques commerciales ont pu emprunter de l’argent à la Réserve fédérale pour aider à traverser la tempête et permettre aux titulaires de comptes d’accéder à leurs dépôts. Les institutions bancaires parallèles ne peuvent pas faire cela. Elles n’ont pas accès à des financements à court terme garantis par le gouvernement et sont plutôt obligées de vendre des actifs pour réunir des liquidités et rendre l’argent aux investisseurs », selon M Kiplinger. Mais comme les prix des actifs chutent de manière drastique en cas de crise financière, les institutions bancaires parallèles collectent moins d’argent avec les actifs qu’elles possèdent et finissent par ne plus pouvoir rembourser leurs titulaires de comptes.

Après 2008, les États-Unis ont adopté certaines réglementations pour éviter une autre crise économique de ce type. Ils ont notamment placé les banques d’investissement sous la supervision de la Réserve fédérale. Cela a permis d’éliminer les réserves de capital qui avaient incité les banques réglementées à vendre des prêts aux banques d’investissement. La réglementation a également augmenté les charges en capital sur les actifs titrisés et les opérations de rachat. La taille des banques d’investissement s’en est trouvée considérablement réduite, ce qui les a obligées à réduire les prêts qu’elles accordent au système bancaire parallèle. En conséquence, la titrisation privée a été réduite, même dans des domaines comme les cartes de crédit et les prêts automobiles où ces systèmes étaient dominants.

Les États-Unis ont adopté des règles pour éviter une autre crise économique, notamment une qui a placé les banques d’investissement sous la supervision de la Réserve fédérale. (Image : Capture d’écran / YouTube)

Cependant, les banques parallèles représentent toujours une part importante de l’industrie financière globale. Sa croissance au cours des dernières années a été alimentée par des taux d’intérêt bas et des conditions économiques favorables. Fin 2010, les actifs de la banque parallèle étaient évalués à 30 000 milliards de dollars US. Ce chiffre dépassant désormais les 52 000 milliards de dollars, cela signifie que les actifs des banques parallèles ont augmenté de plus de 70 % en moins de dix ans.

L’agence de notation Fitch prévient que l’ascension de ce type de banque pourrait être le signe d’un risque systémique croissant. Les analystes estiment que les risques pourraient inclure « les expositions directes et indirectes auxquelles sont confrontés les banques, les compagnies d’assurance et les fonds de pension, la réduction de la disponibilité des financements pour les banques et les sociétés non financières emprunteuses, et l’augmentation de la volatilité des prix des actifs ». (Axios)

Les avantages

Bien qu’elle présente un risque pour l’écosystème financier, la banque parallèle offre certains avantages. Par exemple, elle offre des crédits à des entités qui auraient eu des difficultés à obtenir des fonds par le biais d’un système bancaire réglementé. Dans des pays comme l’Inde, où certaines banques ne peuvent pas accorder de prêts pour les grands projets d’infrastructure en raison de restrictions réglementaires ou du poids des actifs non performants, c’est le système bancaire parallèle qui a financé de nombreuses initiatives de ce type.

Le système bancaire parallèle finance de nombreux grands projets d’infrastructure dans des pays comme l’Inde où les banques traditionnelles ne peuvent pas accorder de prêts. (Image : Capture d’écran / YouTube)

Deuxièmement, les banques parallèles peuvent fournir les rendements élevés qu’un investisseur recherche désespérément. Les solutions d’investissement normales peuvent ne pas être en mesure d’offrir des rendements aussi élevés en raison de leurs politiques strictes d’évaluation des risques. Dans les économies avancées, où les rendements de l’épargne ou des investissements bancaires sont assez faibles, un individu peut potentiellement obtenir un rendement plus élevé grâce aux investissements directs ou aux plans d’investissement collectifs proposés par le secteur bancaire parallèle.

Rédacteur Fetty Adler

Soutenez notre média par un don ! Dès 1€ via Paypal ou carte bancaire.

Pour améliorer votre expérience, nous (et nos partenaires) stockons et/ou accédons à des informations sur votre terminal (cookie ou équivalent) avec votre accord pour tous nos sites et applications, sur vos terminaux connectés.

")

")

")

")